汽車貸款好過嗎?3招提升過件機會!

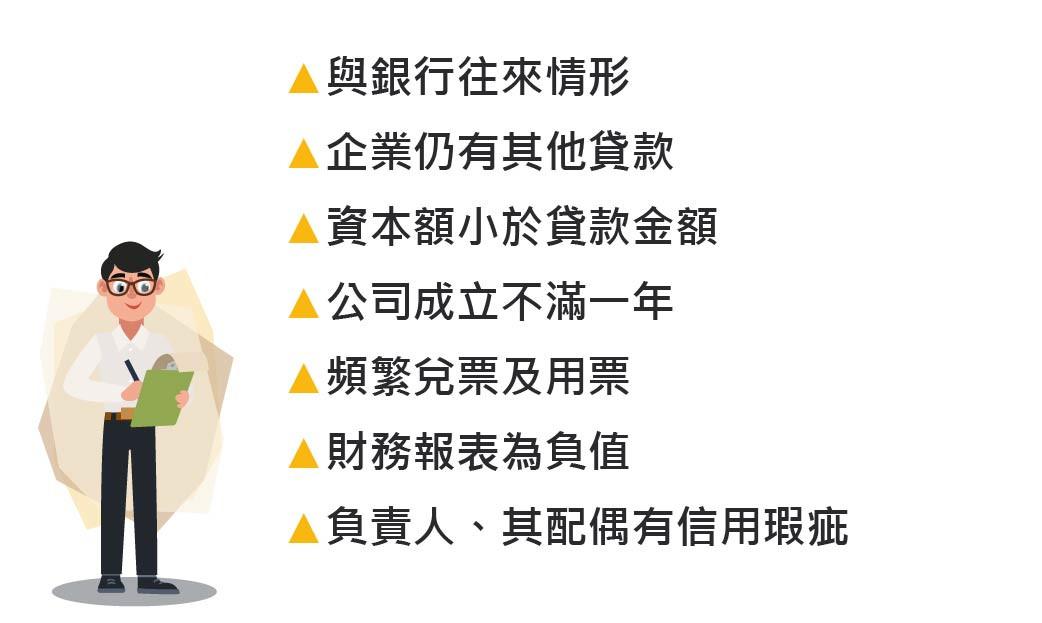

汽車貸款 汽車貸款分為兩種,分別為「購車貸款」與「原車融資」。「購車貸款」就是購買新車或中古車所使用的貸款、「原車融資」則是因為需要一筆資金做周轉而向銀行或民間貸款求助的一種方式。 延伸閱讀 : 汽車貸款是什麼?2大方案差異你知道嗎? 汽車貸款條件 汽車貸款的最大優點就是 申請門檻較低、條件寬鬆 !所以如果借款人本身信用不佳或是負債比過高、超過22倍之上限,都還是有可能透過汽車貸款申辦成功! 汽車屬於不動產、有擔保品、擔保品抵押型貸款,因為有擔保品做抵押,銀行所承擔的風險自然就降低了很多,所以 申辦條件通常不會太嚴格 。 通常只要符合兩項基本條件就可以申請貸款! ▲ 年齡: 年滿20歲以上之國民 ▲ 有車: 車種不限。自小客車、計程車、貨車、公司用車甚至是重型機車也可以辦理。 延伸閱讀 : 汽車貸款條件!這5種人也可以申辦! 汽車貸款好過嗎? 汽車貸款好不好過件?我能夠利用汽車貸到資金嗎? 其實汽車貸款的門檻已經比信用貸款還要來的低了!但是仍然有可能會受到以下幾種情況影響: ▲ 負債比超過22倍 負債比以薪資的22倍數為上限,雖然此規定是看「無擔保品貸款」的貸款項目,但是如果負債比高於月收入的22倍,還是會被視為 還款能力有問題的高風險族群 ! 不過別灰心 ,這只是評估的項目之一!汽車貸款屬於「有擔保品貸款」,因為有汽車做抵押,審核條件寬鬆、仍有機會核貸成功! ▲ 信用評分 除了民間的代書貸款之外,在銀行申辦任何貸款都會需要看 「聯徵信用分數」 ,並且影響過件機會! 大部分銀行在受理貸款時,都會根據聯徵中心所顯示的資料來對借款人做評估,評估借款人的還款能力與信用是否可以核貸?風險如何?評估的項目包括借款人的職業、公司規模、收入、年資、負債、信用卡使用紀錄、繳款紀錄、聯徵次數以及信用分數等,都是銀行願不願意借錢給借款人會考慮的項目! 如果您不了解自身的信用情況或是分數是多少,歡迎在申辦任何貸款之前先向羅賓漢專業理財諮詢、分析,了解自己的條件後,也比較能夠準確地申辦適合自己的貸款方案。 點我立即填表諮詢 提高汽車貸款過件機會 ▲ 任職滿1年 任職滿1年過件機率較高! 為什麼呢? 這是因為跟半年相比,工作一年的借款人的 穩定度較高 ,收入也較穩定,當然也會讓人比較相信您有足夠...

免 付 費 電 話:

免 付 費 電 話:

留言

張貼留言