貸款利率

大部分的貸款,如車貸、信貸及房貸等,還款方式都屬於「本息平均分攤」的分期付款,而本息平均分攤就是每月繳款金額包含了本金與利息,且每月繳款金額都為相同。

貸款利率

大部分的貸款,如車貸、信貸及房貸等,還款方式都屬於「本息平均分攤」的分期付款,而本息平均分攤就是每月繳款金額包含了本金與利息,且每月繳款金額都為相同。

通常借款人去銀行申請貸款的時候,銀行都會依照借款人的聯徵信用評價與其他附加條件來決定利率與額度,再依據此利率計算出每月本息繳款金額。但有些銀行業務會利用一般人對貸款利率的計算方式的不瞭解,就提供利率與月繳金額不相符的資訊提供給借款人,這種僥倖的心態實在是讓借款人心存懷疑、但又無從查證,聽著業務員講得天花亂墜,自己也沒有太多的選擇,如此只能被業務員牽著走,並自我安慰的表示貸款就是如此。

延伸閱讀:不用3分鐘,了解聯徵紀錄是什麼?聯徵紀錄與信用分數懶人包延伸閱讀:【不再被銀行騙】只要1分鐘,教你算自我償債能力延伸閱讀:負債比是什麼?用2個公式自己算!

利用Excel計算信貸利率

相信很多人都想要知道自己在銀行貸款的利率是多少,如「跟銀行信用貸款貸了xx萬元,分xx期償還,每月繳款xxxx元,這樣的年利率是多少?」

以下就教大家如何利用「Excel函數」計算年利率,並確認銀行所稱之環款條件與利率是否相同?若仍不了解,可以直接向羅賓漢諮詢。點我立即免費諮詢

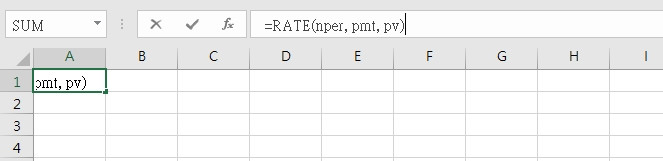

第一步

開啟windows內的Excel,並利用試算表中的rate函數列求得結果。

rate函數參數為:【 =RATE(nper, pmt, pv) 】

▲nper:分期付款的期數

▲pmt:每期本息金額 (因為是現金流出,必須用負值)

▲pv:貸款金額

舉例:

▲nper:分期付款的期數

▲pmt:每期本息金額 (因為是現金流出,必須用負值)

▲pv:貸款金額

舉例:

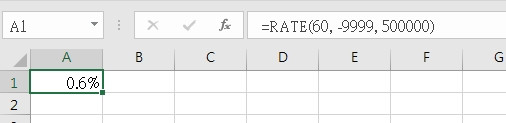

銀行信用貸款50萬,分60期償還,每月繳款9999元,年利率為何?

nper = 60, pmt = -9999, pv = 500000

第二步

將公式 =RATE(60, -9999, 500000) 套到Excel儲存格,即可得到每期(月)利率為0.6% (月利率)

第三步

因計算出之數值為月利率,要計算出年利率必須乘以12個月,所以0.6%X12= 7.2%(年利率)

加入預扣費用

除此年利率之外,我們更應該要把額外的費用考慮進去,如手續費及開辦費等。

銀行在開辦之前,大多都會收取一些手續費、開辦費以及帳戶管理費等,這些稱為預扣費用,在撥款錢就會先行扣除或是每月額外增加。只要是先行扣除之費用,就會讓實質貸款金額減少、每月費月增加,這些都會影響年利率。點我立即免費諮詢

第三步

因計算出之數值為月利率,要計算出年利率必須乘以12個月,所以0.6%X12= 7.2%(年利率)

加入預扣費用

除此年利率之外,我們更應該要把額外的費用考慮進去,如手續費及開辦費等。

銀行在開辦之前,大多都會收取一些手續費、開辦費以及帳戶管理費等,這些稱為預扣費用,在撥款錢就會先行扣除或是每月額外增加。只要是先行扣除之費用,就會讓實質貸款金額減少、每月費月增加,這些都會影響年利率。點我立即免費諮詢

延伸閱讀:信用貸款提前還款須支付4%違約金!銀行信貸層層剝削的秘密大公開

同樣使用Excel之rate函數計算,pv及pmt應更改為:

- 實際貸款金額(pv) = 貸款金額 – 預扣費用總和

- 每期繳款(pmt) = 每期繳款 + 每期增加費用

舉例:

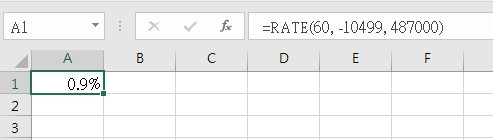

銀行信用貸款50萬,分60期償還,每月繳款9999元。

預扣開辦費10,000元以及帳管費3,000元,而且每期加收手續費500元(貸款金額的0.1%)。

▲實際貸款金額pv=

貸款金額500000 – 預扣費用總和(10000+3000) = 487000

▲每期繳款pmt=

– (每期繳款9999+每期增加費用500) = – 10499

▲=RATE(60, – 10499, 487000)= 0.9% (月利率)

年利率為0.9%x 12 =10.8%

由此可見,加入預扣費用之後從原本的7.2%變成了10.8%!所以預扣費用是一件不容小覷的項目!點我立即免費諮詢

每月還款金額

辦理信用貸款時,業務可能會給借款人一本息攤還計算表,如下所示

那麼每月還款金額為何?

年利率為0.9%x 12 =10.8%

由此可見,加入預扣費用之後從原本的7.2%變成了10.8%!所以預扣費用是一件不容小覷的項目!點我立即免費諮詢

每月還款金額

辦理信用貸款時,業務可能會給借款人一本息攤還計算表,如下所示

那麼每月還款金額為何?

答:4,645元

國泰世華試算連結

公式算法

資料來源:奇摩知識+

答:4,645元

國泰世華試算連結

公式算法

資料來源:奇摩知識+

- 年限:36

- 期初本金:150000

- 利率:5.990%

▲貸款150,000元,分3年(36期)本金利息平均攤還:

用年金現值來計算:

(公式中的r為利率,n為期數)

貸款金額/[(1-(1+r)^-n)/r]= 每期攤還金額

貸款150,000元/[(1-(1+0.49916)^-36)/0.49916%]= 4,562.6元

(每期償還金額小數點四捨五入取整數約為4,563元)

※因為每月還款,所以用月利率。(年利率5.99%/12個月=0.49916%)

※因為每月還款,所以期數為3年×12個月=36期

每期還款4,562.6元×36期=總繳約164,254元

總繳164,254元-貸款本金150,000元=總利息約14,254元

▲貸款100,000元,分3年(36期)本金利息平均攤還:

用年金現值來計算:

(公式中的r為利率,n為期數)

貸款金額/[(1-(1+r)^-n)/r]= 每期攤還金額

貸款100,000元/[(1-(1+0.49916)^-36)/0.49916%]= 3,041.7元

(每期償還金額小數點四捨五入取整數約為3,042元)

▲貸款50,000元,分3年(36期)本金利息平均攤還:

用年金現值來計算:

(公式中的r為利率,n為期數)

貸款金額/[(1-(1+r)^-n)/r]= 每期攤還金額

貸款50,000元/[(1-(1+0.49916)^-36)/0.49916%]= 1,520.8元

(每期償還金額小數點四捨五入取整數約為1,521元)

覺得這些公式過於深奧?

想要貸款卻又怕被騙?

直接跟羅賓漢專業理財聯絡!

完全合法公正,我們絕對不欺騙任何一個借款人!

留言

張貼留言